Cene posojil v nebo: v samo pol leta ste že ob novi avto, toliko dražji so krediti!

Vsi že vemo, da so posojila dražja, a šele ko pogledamo konkreten primer, zares dobimo občutek, koliko so dražja.

17.10.2022 ob 10:49 | Avtor: Blaž Samec/Delo

Piše:

Piše:

Prečesali smo ponudbo bank, jo primerjali z marčevsko tabelo in ugotovili, da je preplačilo posojila ponekod tudi podvojeno.

Cene nepremičnin se menda umirjajo, ponekod ugotavljajo, da se celo že nižajo, kar je verjetno marsikoga spravilo v nekoliko boljšo voljo. A na drugi strani so se krepko podražila posojila.

Marca letos smo s pomočjo informativnih računal na spletnih straneh slovenskih bank preverili, koliko stane posojilo, in šest mesecev kasneje ugotavljamo, da so se stroški posojila ali če želite – preplačilo kredita – lahko tudi podvojili, zato ni nič nenavadnega, da je nasmešek ob malenkostnem nižanju cen nepremičnin bolj grenak.

150 tisoč evrov težko posojilo in drugi pogoji

Metodologijo smo tudi tokrat imeli identično kot marca, ko smo predpostavili sledeče:

- izposojamo si 150.000 evrov – stanovanjsko posojilo,

- posojilo bomo odplačali v 20 letih (240 mesecih),

- nepremičnina je vredna 250.000 evrov,

- posojilo bo zavarovano z nepremičnino, ki jo kupujemo (hipoteka) in

- smo komitenti banke ali bomo to postali.

Ponudbe smo ločili glede na tip obrestne mere: kredit s spremenljivo in nespremenljivo (fiksno) obrestno mero. Velja še izpostaviti, da smo ponudbe popisali 13. oktobra 2022 in veljajo na ta dan.

Dovolj teorije, gremo k dejstvom.

Posojilo najeto marca proti danes izposojenem denarju

V tabelah prikazujemo enotno obrestno mero (EOM), izraženo v odstotkih, ki bi nam morala razkriti koliko pri našem kreditu predstavljajo vsi stroški kredita, vključno z obrestno mero (po tem podatku primerjamo ponudbe bank, pazimo na droben tisk, ali kakšen od izdatkov v EOM ni vključen), za občutek (začetni) obrok (anuiteto) in podatek o tem, koliko nas bo izposojenih 150.000 evrov stalo ali po domače preplačilo kredita.

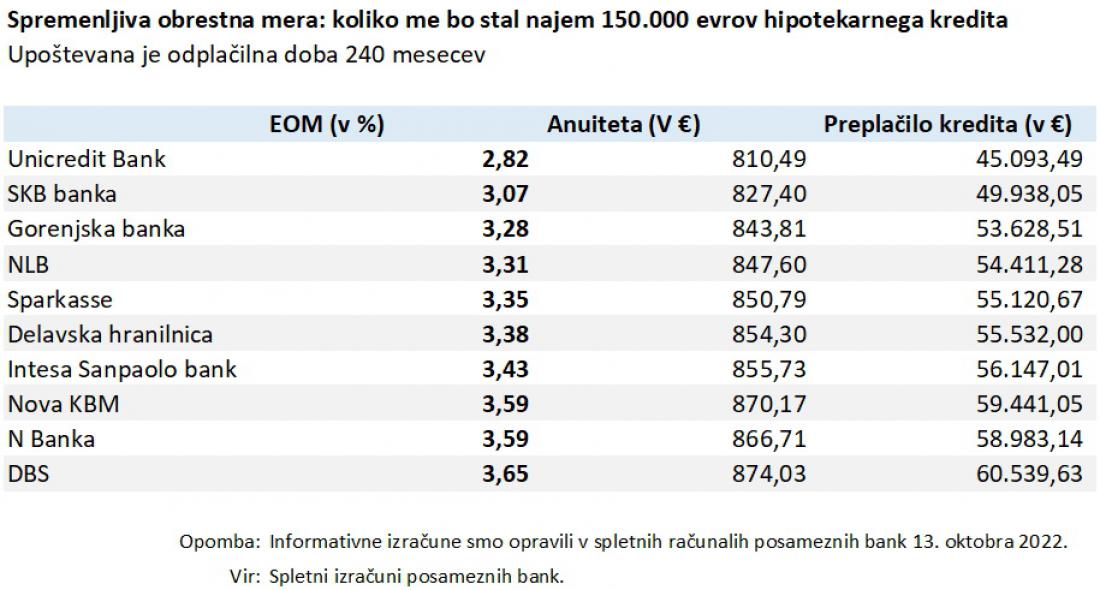

Spremenljiva obrestna mera

Najprej si poglejmo povprečja: spremenljiva efektivna obrestna mera je marca pri bankah znašala v povprečju 1,58 odstotka.

Pol leta kasneje, torej po podatkih s 13. oktobra, je zrasla že na 3,35 odstotka. Kaj to pomeni?

Da bo začetni mesečni obrok (anuiteta) pri današnjem posojilu v povprečju 125 evrov višji (iz marčevskih povprečnih 725 na zdajšnjih 850 evrov), preplačilo kredita pa 30.143 evrov (iz 24.740 na 54.883 evrov).

Lahko se izrazimo še nekoliko drugače: preplačilo je marca predstavljalo 16,5 odstotka vrednosti posojila, oktobra pa že skoraj 37 odstotka.

Po pregledu ponudb ugotavljamo, da so bile marca razlike med ponudbami bank precej manjše – razlika med najcenejšo in najdražjo je po EOM znašala 0,46 odstotne točke (od 1,41 do 1,87 odstotka).

Danes najnižji EOM znaša 2,82 odstotka, najvišji pa že 3,65, kar v denarju predstavlja dobrih 15 tisoč evrov (marca je bila razlika sedem tisoč evrov).

Njugodnejše posojilo s spremenljivo obrestno mero bi po naših zbranih podatkih in pod našimi pogoji, ki smo jih pojasnili zgoraj, 13. oktobra lahko dobili pri Unicredit Bank, ki je hkrati edina banka med primerjanimi, kjer je EOM pod tremi odstotki (2,82 odstotka, marca letos 1,49 odstotka).

Sledita ji SKB (3,07 odstotka, marca 1,42 odstotka) in Gorenjska banka (3,28 odstotka, marca 1,70 odstotka). Največ bi vas posojilo stalo pri DBS, več podrobnosti pa v spodnji tabeli.

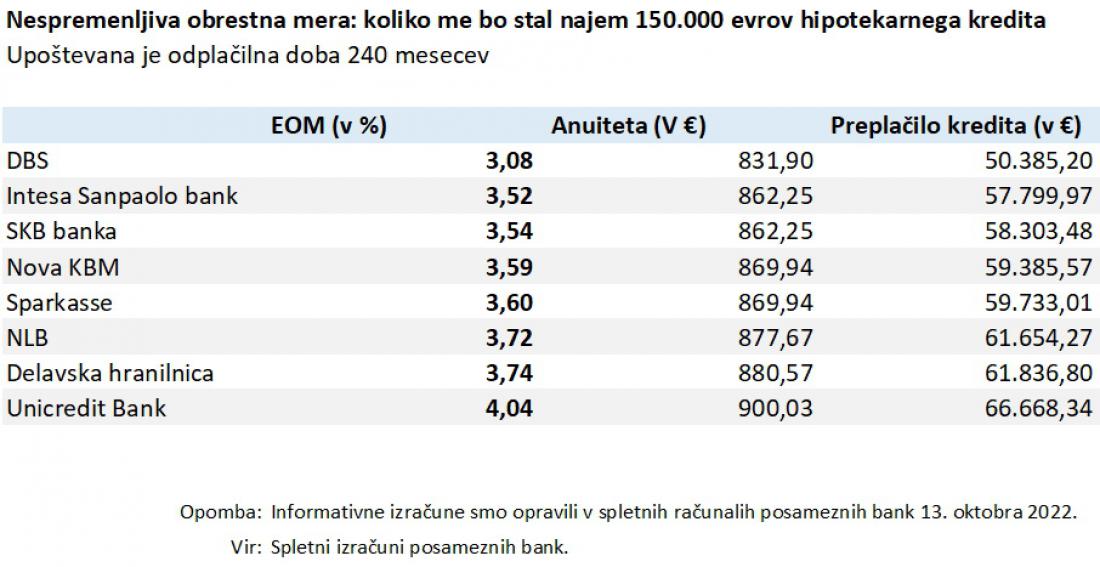

Nespremenljiva (fiksna) obrestna mera

Če je bilo marca pravilo, da je posojilo z nespremenljivo (fiksno) obrestno mero dražje od tistega s spremenljivo, danes ni nujno tako. Proti toku plavata Nova KBM, kjer je razlika sicer komaj zaznavna, in DBS, kjer pa je precej višja: EOM pri posojilu s spremenljivo obrestno mero znaša 3,65 odstotka, pri nespremenljivi (fiksni) pa 3,08.

Izraženo v denarju to pomeni, da je preplačilo pri posojilu s fiksno obrestno mero okoli deset tisočakov nižje.

Poklicali smo na banko, kjer se nismo predstavili kot novinar, da bi preverili, ali gre morebiti za napako v računalu, a nam je bančna referentka na drugi strani pojasnila, da je trenutno tako in da bodo 15. oktobra fiksno obrestno mero dvignili za četrtino odstotne točke.

Primerjava kaže, da je EOM pri posojilih z nespremenljivo (fiksno) obrestno mero v našem primeru v razponu od 3,08 pa do 4,04 odstotka, medtem ko je bil še marca 2,03 pa do 2,48.

Najnižjega je tokrat ponudilo spletno računalo DBS, najvišjega pa Unicredit Banke. Razlika v preplačilu med tema dvema bankama je prek 16 tisoč evrov.

Preplačila kredita segajo od dobrih 50.000 evrov pa vse do dobrih 66 tisočakov. To hkrati pomeni, da stroški pri 150.000 evrov kredita z nespremenljivo obrestno mero, z dobro odplačevanja 20 let, predstavljajo že do 45 odstotkov kredita.

Iz oktobrskega seznama sta tokrat izapadli Gorenjska banka, saj je spletno računalo izpisalo, da "Vpisanim pogojem ne ustreza noben rezultat. Prosimo spremenite znesek ali dobo odplačila," in N banka, prej Sberbanka, kjer smo na spletni strani lahko prišli zgolj do izračuna za spremenljivo obrestno mero.

Primerjajte, primerjajte, primerjajte

Zgornje ugotovitve razkrijejo grenko resnico, kako močno so se posojila podražila v zgolj šestih mesecih: če bi 150.000 evrov posojila najeli marca namesto danes, bi v povprečju privarčevali za soliden nov avtomobil evrov. A po toči zvoniti je prepozno.

Tistim, ki danes s kreditom kupujejo nepremičnine, ne preostane drugega, kot da skrbno preverijo ponudbe bank in poiščejo najcenejšo. Seveda še vedno ostaja upanje, da bo podražitvi posojil sledil padec cen nepremičnin.

Preberite še Nepremičninski balon tik pred pokom? Presenetljive besede nepremičninskih posrednikov.

Morda vas zanima tudi Koliko kredita lahko dobim kot s. p. (klasični ali normirani)? Tako odgovarjajo banke!.

oddajte komentar