Nepremičninski balon tik pred pokom? Presenetljive besede nepremičninskih posrednikov

Rast cen nepremičnin se je že upočasnila, po besedah enega nepremičninskega posrednika celo ustavila. Pred vrati so tudi dražji krediti. Za vas smo preverili, koliko bi vas stalo 150.000 evrov hipotekarnega posojila za nakup nepremičnine, tako po spremenljivi kot nespremenljivi obrestni meri.

21.3.2022 ob 10:19 | Foto: Jure Eržen, Delo

Piše:

Piše:

Cene nepremičnin so v zadnjih letih poletele v nebo. A trg nepremičnin je cikličen – vzponom sledijo padci in obratno, zato marsikdo razmišlja, ali naj z nakupom nepremičnine raje še malo počaka. So cene za kvadratni meter dosegle vrh in zdaj sledi nihaj navzdol?

O tem razmišlja tudi naša bralka, ki si želi selitve v hišo. A z več strani jo dosegajo informacije, da nas na trgu nepremičnin čaka padec cen. Pa nas res?

Kakšne so trenutno razmere na trgu in kaj na čaka, smo vprašali nepremičninska posrednika, ki stvari spremljata iz prve roke: v stiku sta tako s kupci kot s prodajalci.

Alen Komić iz ABC nepremičnin ugotavlja, da trenutno ne kaže, da bi cene padle: »Mislim, da še vsaj kakšno leto ali dve ne. Razen, če pride do kakšne svetovne krize, zaradi vojne denimo.«

Alen Komić iz ABC nepremičnin ugotavlja, da trenutno ne kaže, da bi cene padle: »Mislim, da še vsaj kakšno leto ali dve ne. Razen, če pride do kakšne svetovne krize, zaradi vojne denimo.«

Dodaja, da se je rast cen umirila, pravzaprav rasti praktično ni več – cene so dosegle nek plafon, ponekod so presegle tudi nivoje iz leta 2008, vendar se cenijo ne. Opaža, da so se s trga nepremičnin umaknili tisti, ki so stanovanja kupovali kot naložbe, saj so ta postala tako draga, da je izdatke težko pokriti z najemnino: »Donos je tam okoli dva odstotka na leto, to lahko z vezano vlogo ponudi že skoraj banka.«

Nekaj negotovosti je prinesla tudi vojna, pravi, ko ljudje verjetno razmišljajo, da je dobro imeti nekaj denarja hitro na razpolago. Prav to bi lahko bil razlog za kakšno korekcijo, torej začasno zmanjšanje povpraševanja, ker so ljudje nekoliko v krču, bodo razmere eskalirale, »drugače pa ne vidim nekih razlogov, da bi se cene znižale«. Materiali in vse gre gor, pravi Komić, zato ne vidi razlogov za padec cen.

Nesmiselno in nerentabilno

Nesmiselno in nerentabilno

»Nepremičnine so tiste, ki zadnje reagirajo na globalne spremembe in še to z zamikom. Cene še vedno rastejo, vendar je v zadnjem mesecu ali dveh opaziti upočasnjeno rast. Da bi se trend že obračal, še ni opaziti in po mojem mnenju še nekaj mesecev ne bo vidne spremembe.

Dokler bo denar še vedno poceni in dokler bodo banke še spodbujale zadolževanje z nizkimi obrestnimi merami, bo povpraševanje ostalo. Načeloma se bo trend obrnil ko bo zmanjkalo povpraševanja,« pravi Mojca Žižek Mesarec iz Galea nepremičnin.

Dotaknila se je tudi primera naše bralke: če prodaja stanovanje in kupuje hišo, »takrat ne igra vloge ali so cene nepremičnin visoke ali nizke. Takrat prodamo in kupimo po nizki ceni oziroma obratno – prodamo po visoki ceni in kupimo po visoki ceni. Razlika med prodajno in nakupno ceno je načeloma zelo podobna.«

Če pa gre za prvi nakup nepremičnine, bodisi s privarčevanim denarjem bodisi s posojilom, Žižek Mesarčeva ne vidi smisla v čakanju na boljše čase: »Takrat navadno ne moremo čakati 3, 5 ali več let, da se bodo cene spremenile oz. spustile. Najem za 5 let in čakanje za nizke cene za nakup, pa je nesmiseln in nerentabilen.«

Odzvala se je tudi na besede naše bralke, o tem, da ji pravijo, da bodo cene padle: »Ta sodi med gostilniške debate, v katerih pa je vedno nekaj resnice. Cene nepremičnin bodo zagotovo padle, a nihče ne ve kdaj in koliko. Cene nepremičnin se odzivajo na stanje trga in posledično tudi nihajo v ciklih. Dolgoročno pa je pomembno, da se zavedamo, da vrednost nepremičnin raste nekje deset odstotkov v obdobju deset let, vmes pa so večji ali manjši padci in rasti.«

Boj med kupci, kupujejo tudi tujci

Ponudbe nepremičnin nekaj je, je pa precej tudi kupcev. Celo toliko, da se grebejo za nepremičnine. »'Dobra nepremičnina' ima vedno veliko kupcev. Kupci pa so seveda različni. Zaradi nizkih obrestnih mer, zaradi ogromne količine denarja v obtoku se srečujemo tako s kupci, ki kupujejo na zalogo oz. investitorji kot tudi z družinami, ki si kupujejo prvi ali pa nov dom. Tudi tujcev je kar veliko. Slovenija je namreč tujcem in tujim investitorjem prijazna, varna in logistično ugodna država in vsi mi si želimo, da tako tudi ostane v prihodnje,« pravi Žižek Mesarčeva.

Komić ocenjuje, da je največ zanimanja za stanovanja do 200.000 ali 250.000 evrov. Dodaja: »Če je na dobri lokaciji, dobro vzdrževano, da so vsi papirji urejeni, da nima ravno nekih napak, da ne gre ravno za polkletno stanovanje, je še vedno dovolj kupcev. Še posebej v Ljubljani in na Obali.«

Lahko se celo zgodi, da prispe več ponudb, da se v drugem krogu ponudbe popravijo, prodajalec pa na koncu lahko izbira komu bo prodal stanovanje: »Dogaja se tudi, da se proda po višji ceni, kot je oglaševana cena. Predvsem, ko gre za stanovanja, ki jih je na nekem zaželenem območju težko dobiti.« Po izkušnjah Komića med kupci prevladujejo domačini, od tujcev pa jih opažajo nekaj z Balkana, na Obali se najdejo Italijani, v preteklosti pa so prodajali tudi Ukrajincem in Rusom.

Prihajajo dražja posojila

Na povpraševanje vplivajo tudi izredno nizke obrestne mere, kar pa se utegne kmalu spremeniti, saj nekatere centralne banke že dvigajo obrestne mere.

»Ameriška centralna banka je prvič po 2018 dvignila obrestno mero, pričakovati je, da bo temu sledile tudi evropske, potem pa tudi komercialne banke,« izpostavlja Komić. Kako močno bo to vplivalo na trg, bomo šele videli.

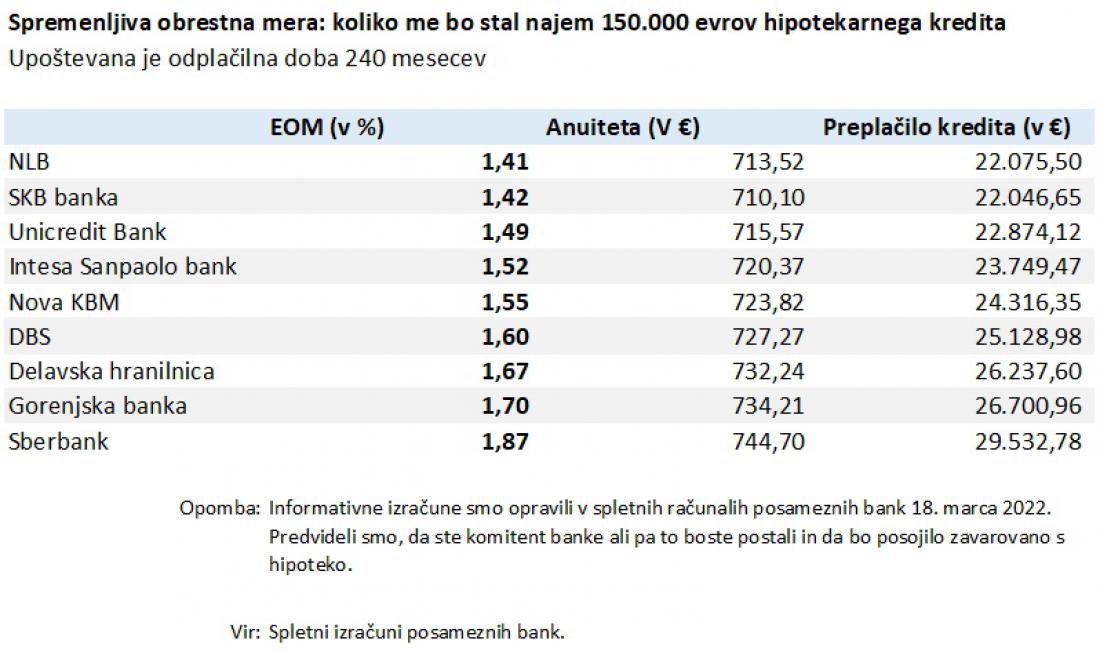

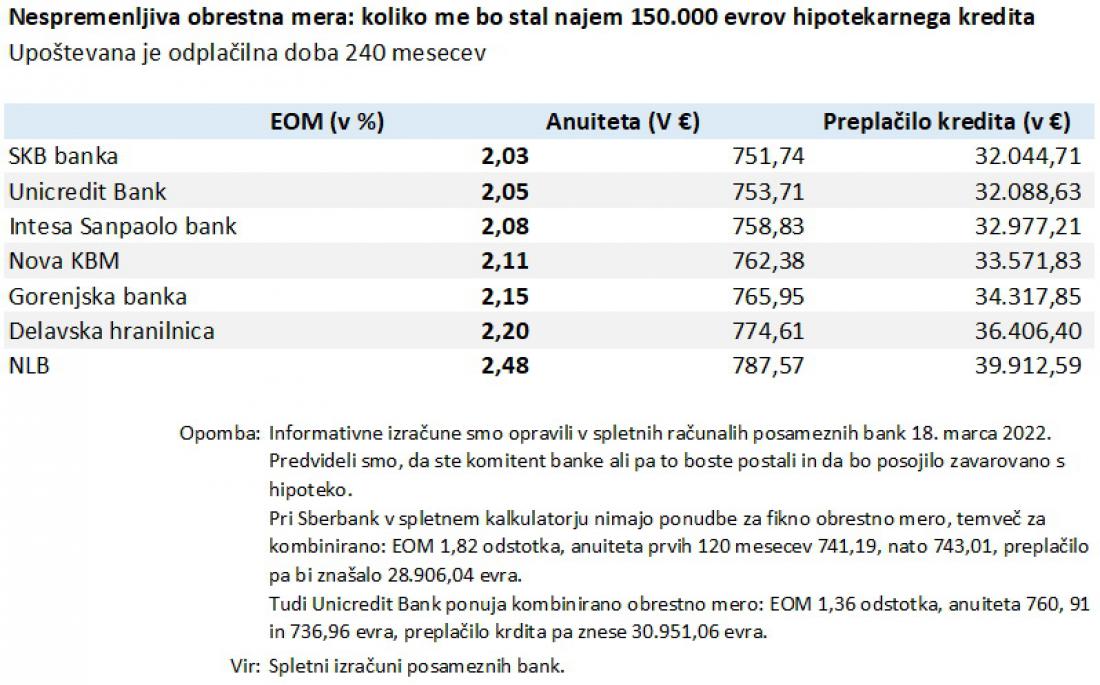

Smo pa za občutek (pod trenutnimi pogoji) preverili, koliko bi vas stala izposoja 150.000 evrov pri slovenski banki za nakup stanovanja. V članek smo vključili devet bank, ki imajo objavljene (delujoče) spletne kalkulatorje za informativni izračun hipotekarnega kredita.

Tabelo objavljamo spodaj, pri tem pa opozarjamo, da je kredite najbolje primerjati po enotni obrestni meri (EOM), saj naj bi ta vključevala vse stroške kredita. Kljub temu pa oči na peclje pri drobnem tisku, saj je v njem pri informativnih izračunih včasih moč prebrati, da kakšnega stroška niso upoštevali.

Spremenljiva ali nespremenljiva obrestna mera?

Po naših podatkih, po pregledu spletnih strani 13 bank v Sloveniji, smo ugotovili, da spletne informativne izračune za najem hipotekarnega kredita za nakup stanovanja ponuja deset bank, le pri eni pa ga nismo uspeli usposobiti (po vnosu podatkov so polja, kjer bi se morale pojaviti številke, ostala prazna).

Pri vseh bankah smo predpostavili sledeče: izposojamo si 150.000 evrov za obdobje 20 let za nakup nepremičnine, vredne 250.000 evrov, preverili pa smo tako posojila s spremenljivo kot nespremenljivo (fiksno) obrestno mero. Prednost nespremenljive obrestne mere je v tem, da si zagotovite enakomeren mesečni obrok odplačevanja, dvig obrestnih mer pa vas praviloma ne prizadane.

Seveda vas bo ta varnost stala: spletni izračuni razkrivajo, če bi obrestne mere ostale na zdajšnjih ravneh in jih ne bi popravljali navzgor, da bi posojilo z nespremenljivo obrestno mero v primerjavi s tistimi s spremenljivo stalo v povprečju 44 odstotkov več (če se izrazimo v denarju: stalo bi vas 10.000 evrov več).

V opombi pri tabeli smo predstavili ponudbo za kombinirano obrestno mero, relativno nov produkt, ki bi mogoče koga premamil. Njegova značilnost je, da je sestavljena iz polovice obdobja odplačevanja po fiksni obrestni meri in polovici po spremenljivi.

Če na hitro preletimo tabelo, kjer smo računali, koliko nas bo stalo posojilo s spremenljivo obrestno mero, ugotovimo, da bo posojilo najcenejše, če sodimo po EOM, na bankah NLB (1,41 odstotka) in SKB bank (1,42 odstotka), daleč najdražje pa bo pri Sberbanki, ki jo je nedavno kupila banka NLB.

Zanimivo je, da je kljub 0,01 odstotne točke nižji EOM pri NLB v primerjavi z SKB bank, preplačilo kredita pri SKB banki 25 evrov ugodnejše kot pri NLB. Zato, ko se pogovarjate za najem kredita, zahtevajte od banke, da vam predstavi vse stroške.

Poglejmo še posojila z nespremenljivo obrestno mero (ponuja jih sedem bank od devetih, ki imajo na spletu objavljene informativna računala), spet primerjamo EOM, je za potrošnike najugodnejša SKB banka (2,03 odstotka), sledi ji Unicredit Bank (2,05 odstotka).

Tokrat je preplačilo pri SKB banki ustrezno nižje kot pri Unicredit bank. Najmanj ugodno posojilo z nespremenljivo obrestno mero je izračunalo spletno računalo NLB banke – EOM znaša 2,48 odstotka ali slabega pol odstotne točke več kot pri najcenejši banki.

Preostale podatke objavljamo v tabeli, naj pa poudarimo, da so informativni izračuni le informativni, na vas pa je, da si s svojim pogajalskimi sposobnostmi zagotovite čim nižjo obrestno mero. Le usta morate odpreti. Kaj si je pred časom izpogajala naša bralka, preberite v članku Le zato, ker je odprla usta, je pri kreditu prihranila osem tisoč evrov (izkušnja Slovenke, ki lahko pride prav).

Kakšen je povprečni slovenski kreditojemalecPovprečni kreditojemalec ali kreditojemalka si za nakup nepremičnine, ne glede na to, katero zavarovanje izbere, izposodi v povprečju 85.000 evrov, ugotavljajo pri NLB banki. Pri njih statistika kaže, da se jih največjih odloči za nespremenljivo obrestno mero. Tudi pri Unicredit Bank se posojilojemalci največkrat odločijo za nespremenljivo obrestno mero, nedavno pa so ponudbo dopolnili še s kombinirano obrestno mero: »To pomeni, da se obresti v času trajanja kreditne pogodbe obračunavajo po dveh kreditnih obrestnih merah, in sicer: v dogovorjenem začetnem obdobju (prvih deset let) po fiksni kreditni obrestni meri, v nadaljevanju pa do konca odplačila kredita po spremenljivi kreditni obrestni meri.« »V primeru stanovanjskega hipotekarnega kredita je maksimalni znesek kredita do 80 odstotkov vrednosti zastavljenih nepremičnin,« pravijo v Unicredit Bank. Podobno tudi pri NLB: praviloma boste morali imeti 20-odstotkov lastnih sredstev, a v isti sapi dodajajo, da je mogoč tudi kredit do 100 odstotkov nepremičnine, ko se v zavarovanje ponudi denimo druga nepremičnina višje vrednosti, ali ko se kombinira različne kredite. Seveda mora biti kreditojemalec dovolj kreditno sposoben. |

Preberite še: Slovenska nizka pokojnina v tujini lahko pomeni več! In kam se splača preseliti?

Morda vas zanima tudi: Delam v Ljubljani, stanovanja v prestolnici pa si ne morem privoščiti. Kam naj se preselim?

oddajte komentar